贷款100万30年房贷一个月要还多少

如果是商业贷款贷款,贷款五年以上的年

利率为4.9%,中国银行的商业住房贷款按

照最低上浮15%,也就是5.64%,100万30

年,如果采用等额本金,每个月月供从7478到2791元,逐月减少;采用等额本...

如果使用的是公积金贷款,贷款五年以上

的年利率为3.25%,100万30年,采用等额

本金的贷款方式,每个月月供在5486.11

到2785.30元不等;采用等额本息的贷款

方式,每个月月供为4352.06元。

按照现在利率计算,一百万的贷款,还三十年,利息应该在一百二十五万,连本带息就是二百二十五万,三十年按照等额本息还款,那么每年需要还款七点五万。

每个月需要还款六千二百五十元的房贷。

提前还20万可减少多少月供

如果一年以后您提前还20万,那么正常情况下,您所还的月供大概就在1700元左右的月供。再还有您也可以选择直接减少时间还款的金额一样直接在还款的期限上减少。希望我的回答能够帮助到您哦!

50万10年,基准利率6.55%,等额本息,月还 5690元,一年后(刚满12期)提前还款20万,月供5690元不变,只需再还4年零6个月即可还完,末期只需还 2858元。

比原来省5690*108-5690*53-2858-200000=110092元,差不多11万!

贷款110万利率从4.6降到4.2还30年每月少还多少

1. 每月少还金额2. 当贷款利率从4.6降到4.2时,每月还款金额会减少。

这是因为贷款利率的降低会导致每月还款利息减少,从而减少每月还款金额。

3. 要计算每月少还多少,需要知道贷款的总金额、贷款期限以及每月还款的计算方式。

假设贷款总金额为110万,贷款期限为30年,采用等额本息还款方式。

在利率从4.6降到4.2的情况下,每月少还的金额可以通过重新计算每月还款金额来得到。

你可以使用贷款计算器或者咨询贷款机构来得到准确的数字。

100万房贷30年总利息怎么算

目前人行公布的5-30年(含30年) 贷款年利率是4.9% ,按基准利率试算,在利率不变的情况下,采用等额本息还款方式还款,利息总额是910616.19元,采用等额本金方式,利息总额是737041.67元。

若准备通过招商银行申请贷款,贷款利率需要结合您申请的业务品种、信用状况、担保方式等因素进行综合的定价,需经办网点审批后才能确定。商贷100万提前还30万能节省多少

可以节省一定的利息

因为商贷的利息是按照未还本金计算的,提前还款会减少未还本金,从而减少未来的利息支出。

具体节省的金额需要根据贷款利率、还款期限、提前还款额度等因素计算而定。

此外,提前还款也可以减少还贷期限,从而缩短贷款周期,进一步减少利息支出。

不过要注意的是,有些商贷合同中可能存在提前还款违约金,需要先查询清楚再做决定。

提前还款可以节省一定利息,具体节省金额需要根据贷款利率和还款期限来计算。

如果假设商贷100万贷款期限为20年,利率为5%的情况下,每月还款额为6309元左右,提前还款30万后,贷款期限缩短到15年,每月还款额为7865元左右。

此时总还款额减少了约55万,实际节省金额则需根据每期还款的利息和本金进行计算。

一般来说,提前还款可以节省利息支出,但具体节省的金额还需要综合考虑还款期限、贷款利率、提前还款金额等多个因素。

“降息”了,LPR下调,是不是意味着房贷利率也会降低

不是这样的啦,房贷利率基本没有太大变化。

房贷利率=LPR基准利率+银行加点数

从去年10月份开始,我们的房贷利率就改为与LPR基准利率挂钩,再加上不同银行给出的加点数,而且新的规定,从今年3月份开始,原来的房贷利率都要改成与LPR挂钩,大部分人认为,LPR基准利率下调,房贷利率自然跟着少了,但是要注意的是,房贷利率是有一个加点数的,这个是可以根据银行自身情况变的,如果LPR降了,加点数增加了,房贷利率也基本没什么变化,就像本次降息,LPR降了5个点,但是100万的房子30年也就少了1万多块钱,一个月就少了30块,对大部分人来说和没降是没有区别的,所以不能简单地理解成房贷利率降低。

LPR下调基本不影响房贷利率

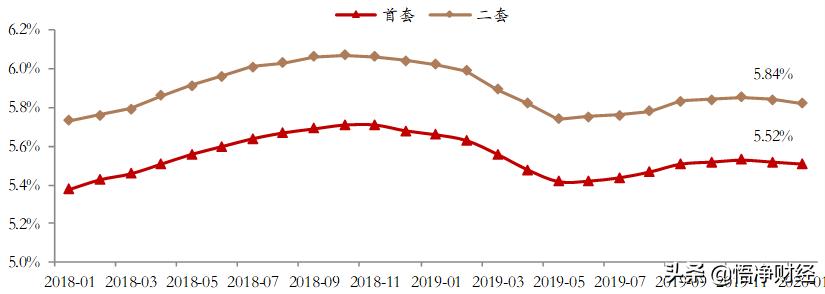

在最近的几次央行及银监会等的会议上,多次重申了房住不炒,房地产作为稳经济的重要一环,在这个时候多次提出房住不炒,可见决心是有多大,央行副行长刘国强也表示,银行会通过加点数来确定房贷利率,基本上会保持与原来相同的水平,看一下近几个月首套和二套房的利率,整体上确实是呈下降趋势,但是这个不是受LPR的影响,而是银行加点数的降低导致的,所以具体的房贷利率要时刻关注银行的加点情况,只要银行的加点数降低或者不变,那么整体的房贷利率就是降的。

现在,很多城市发布土地拍卖政策,但是整体上只是对房地产企业有利,对置业者没有实质性利好,还有就是恒大的降价,75折并没有降很多,要知道恒大常年都在打8折卖房,这个价格是预售价格,并不是整体的均价,所以现在的房价虽有点下降,但没有说的那么夸张,毕竟,我们没有见过万科、保利、中海降价销售,所以这其中的猫腻还得深入分析。

悟净财经,分享有用的财经知识,码子不易,欢迎大家点赞评论关注。

个人观点认为,这次降息是MLP等于麻辣粉,也就是央行给各个银行的抵押贷款,利率从3.25%下降到3.15%那跟房贷有关系吗?一年期LPR降了10和基点,而五年LPR只降了五个基点,一年期LPR是实体经济做参考,五年LPR是给房贷做参考,很明显,国家此刻更多的是刺激经济,而楼市更多是以稳为主,结合去年11月份的降息,5年期LPR目前总共降了10个基点,按照100万贷款,等额本息还30年,可以少还月供2.18万元,疫情结束后预计还会降息,很多重点的一二线城市会走出一个V型走势,降低国家也是为了稳定房地产市场,房地产还会迎来一个小阳春。

欢迎大家回复自己不同的观点

1、以前是用基准利率上浮或打折给贷款利息,现在是以LPR上浮或者下调利息,计算的“锚”不同了。对旧的贷款者而言有影响,但是很轻微,如果你比较忙或者不想费这个脑子,不必关心此事。只不过在3月1日至8月31日之间,银行可能会联系你,邀你调整原来的贷款合同。你可以选择直接把基准利率换成LPR,“折扣”不变;也可以借此机会锁定利率,稳在一个水平上直至把贷款还完。至于选哪个?如果你此前贷款利息低的,比如说在基准利率上打折的,建议你选LPR。如果你是最近两年贷款的,贷款利息比较高,需要在基准利率基础进行上浮的,则最好比较一下新的利息是否比旧的便宜。如果之前利息上浮多的,而现在比之前低不少的,那可以借此机会干脆锁定利息。不过这里有个和银行讨价还价的过程,这需要自己把握。

2、近期LPR持续下行,有类似于“降息”的效果,所以对近期的楼市而言是利好。再加上M2增速逐步进入季节性宽松周期(每年春节前后都有),所以股市、楼市是否借此来一波小阳春行情?值得关注。对于一般购房者,“利息”的微降,也会让还贷金额有实实在在的减少。

3、房贷换“锚”LPR,但LPR的“锚”还是基准利率,只不过各银行根据自身的情况调整商业贷款利息,而综合各家银行的商业贷款利息均值最终产生了LPR。今年中央工作会议已经提出货币政策要“保持流动性合理充裕”,所以今年的钱比去年要多是比较肯定的。因此无论是LPR还是房贷、商业贷,今年都仍有进一步走低的可能。

简单的说,选择LPR的话,房贷利率会承受着LPR的涨幅变动,因为银行加点数基本可视为固定,如果你选择的房贷利率,你的贷款成本是固定的。不能光考虑到LPR的涨,LPR也是涨的。你要 看看你的房贷利率是否是固定利率。

LPR“降息”,会影响房贷利率,不论存量贷款还是新增贷款,都有望享受降息的利好。

因为全国利率执行各不一样,所以按照基准计算,5个点的房贷利率变化简单的算就是,贷款100万30年期,月供减少30元左右,大约30年内整体利息少支出10864元。

LPR下调只是会影响房贷利率而已,LPR下调并不意味着房贷利率就一定会下调,希望你要明白这一点。

最新LPR利率:

为什么LPR下调后,房贷利率不一定下调呢?

其实大家都知道,每个银行的房贷利率,以及每个人的房贷利率都是大同小异的,意思就是房贷利率都是不相同的。

从这里可以说明一个问题,说明银行房贷利率是浮动的,并非固定式的,从而才会导致每家银行,每个人的贷款利率不同。

而央行只是给各大商业银行一个基准利率,各大银行一定要按照央行LPR利率的基础之上进行+个基点来确定贷款利率,意思就是只要银行在央行基准贷款利率基础之上,一定范围之内上调房贷利率都是合规的,并不一定央行下调LPR利率银行就一定会下调房贷利率。

举例子

1月份某银行五年期以上的房贷利率是5.45%,而2月份央行对五年期LPR下调了5个基点,但这家银行的实际贷款利率依旧为5.45%,并没有跟随央行下调LPR而下调房贷利率。

所以说银行的房贷利率都是以LPR利率+个基点来确定房贷利率,虽然央行在LPR-5个几点,但银行可以在原有基础之上LPR再度加5个几点,保持房贷利率不变。

总结

个人认为,这需要区分申请房贷的不同人群,刚需一族房贷利率会下降,而炒房一族不仅不会下降,甚至有可能提高。在目前“房住非炒”的调控基调下,总的来说,房贷利率还是处于较高的水平。

首先,房贷利率=LPR+银行加点数,这也就意味着,在银行加点数不变的情况下,只要LPR下调,房贷利率便会下降。这有助于缓解有房一族、特别是刚需一族的月供压力,但也有可能使得蠢蠢欲动的炒房一族再炒高房价,而后者也正是近三年监管严格打压的对象。

接下来再来判断,银行加点数是否能维持不变。2月22日最新消息,央行副行长表示,银行可通过加点的方式,使房贷利率基本保持原有水平。这也就意味着,银行大概率会通过增加比之前更多的点数,维持房贷利率的稳定。个人认为,这一监管表态,主要是针对炒房一族。

最后,由于银行加点数,可以由各银行灵活掌握,所以个人认为,对于首套、无房、无贷的刚需一族,在LPR下降的基础上,银行在加点数方面,可能也会灵活把控,毕竟前几年还有利率85折、9折的情况曾出现,而刚需一族合理、正当的住房需求,也理应得到满足。

LPR下调,房贷利率也会下调。

2月20日,中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率(LPR)显示,与上月相比,1年期下降10个基点至4.05%,5年期以上下降5个基点至4.75%。专家普遍认为,此次下调符合市场预期,LPR形成机制更加完善,货币政策传导效率正在提升,有助于推动企业贷款利率显著下降。

虽然说LPR下降,房贷利率会下降,但是这里有两种情况。第一种情况:基准利率计价的贷款方式。基准利率计价是基准利率+上浮比例=房贷利率。这种主要是比较老一些的房贷。这中目前LPR下降的话没有影响,以前还贷多少现在还是还贷多少。不过今年3月1日至8月底,月有一次更改选择,是选择LPR计算还是基准利率计算。换不不换都只有一次机会。

第二种是以LPR计息的还贷方式,这次LPR下降,是一个利好。之前LPR是4.8%,现在是4.75%等于下降了0.05%,每月就等于少了0.05%的利息,至于具体少多少,看每个人的贷款利率。这个一算就可以知道。

我的房贷目前是基准利率计算的,利率6.125%,未来我会选择转换成LPR灵活计息的方式,随着中国经济的不断大战,未来LPR下降是一个大的趋势!

100万30年本金本息利息差多少

按照合肥目前首套房执行的5.88的利率算,100万本金贷款30年,如果是等额本息的还款方式,30年后还完,总利息是1130628.2元。等额本金的还款方式,30年后还完,总利息是884450元,两种还款方式的总利息差距是246178.2元,等额本金会划算一点。

房贷利率下调,老百姓买房,房贷实际每月可以少还多少钱

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

总计需还款利息1258987.50 元 ,还款总额为 2758987.50 元。

每月还款随着时间推移次第减少:最高11141.67-4186.04最低

就拿4月20日刚刚公布的lpr来说。4月20日公布的5年期以上的贷款利率为4.65%,而3月20日公布的5年期以上的贷款利率为4.75%,两者相差0.1%。

如果按照贷款100万、30年等额本息计算,房贷利率相差0.1%,月供相差60元,一年相差720元。如果只贷款了50万元,同样的条件,月供相差30元,一年相差360元。

其实并不是说lpr贷款利率降了,老百姓买房的房贷利率就一定会降,还是得看银行。银行会根据市场行情,选择加不同的基点。比如上个月加点110,这个月虽然lpr降了0.1%,但是银行可能会选择加点120,最后算下来贷款利率仍然和之前相同。

本次元5年期以上LPR下降5个基点,相当于100万元贷款、30年月供的情况下,每月可以少交30元,合计30年仅节省10772元。如果贷款200万相当于月供节省60元左右,一年仅可节省720元。这跟没降有啥区别

您好,很高兴能回答你的问题。

1、现在所说的房贷利率下调主要是指LPR浮动利率下调,因为我们之前买房是选固定利率的,下面是我为你整理的,如何转换LPR利率和转换之后的实际利率是多少,只有确定了这个之后,才可以算出你实际月供是少了多少。

2、什么时候选?

2020年3月1日-2020年8月31日

3、选择之一固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利

率,那么你现在对应的利率就是:七折3.43%利率、九折441利率、上浮10%为5.39利

率,上浮20%为5.88%利率.

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

4、选择之二LPR 浮动利率

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

等额本息情况下:

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

等额本金情况下:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号